随着经济和人口结构的演变,2023年寿险行业正面临深刻变革。本文从行业发展现状入手,分析产品体系再定位的背景,探讨公司战略及核心能力布局,并着重讨论B2C系统开发的趋势与挑战,为行业参与者提供参考。

一、寿险行业发展现状

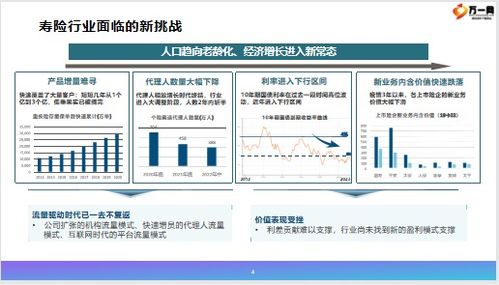

2023年,全球寿险行业在宏观经济波动、利率环境变化和消费者需求多元化的影响下,呈现出缓慢增长与结构调整并存的态势。中国寿险市场在监管政策收紧和数字化转型加速的推动下,保费收入呈现温和复苏,但传统渠道面临压力。消费者对健康保障和财富管理产品的需求上升,推动行业向保障型和高附加值产品转型。同时,人口老龄化加速提高了长期护理和养老保险的需求,为行业带来新机遇。行业也面临投资回报率下降、竞争加剧和合规成本上升等挑战。

二、产品体系的再定位

为应对市场变化,寿险公司正对产品体系进行战略性再定位。传统寿险产品(如终身寿险和定期寿险)正逐步与健康、养老和财富管理融合,形成综合性解决方案。例如,结合健康管理服务的健康险产品和与投资连结的万能险产品日益普及。再定位的核心在于从“保障为主”转向“保障+服务”模式,提升客户粘性。产品设计更注重个性化和灵活性,利用大数据分析客户风险偏好,开发定制化保险方案。这种再定位不仅响应了消费者对全面保障的需求,还帮助公司优化利润结构,减少对单一产品的依赖。

三、公司战略及核心能力布局

在竞争激烈的环境中,寿险公司正通过战略调整和核心能力建设来抢占市场份额。战略上,头部公司聚焦于数字化和生态化布局,通过并购或合作扩展健康管理、养老服务和科技金融领域。例如,一些公司投资科技初创企业,以提升精算和风险管理能力。核心能力布局包括:一是数字化转型能力,利用人工智能和区块链优化承保和理赔流程;二是客户洞察能力,通过数据分析精准营销和交叉销售;三是风险管理能力,强化资产负债匹配和投资组合优化。这些布局旨在提高运营效率,降低成本,并增强长期竞争力。

四、B2C系统开发的趋势与挑战

B2C系统开发成为寿险行业数字化的关键驱动力。2023年,B2C系统正从简单的在线销售平台升级为集智能客服、个性化推荐和全流程服务于一体的综合平台。趋势包括:移动优先设计、API集成实现无缝连接第三方服务(如健康监测设备),以及利用机器学习提供实时风险评估。开发过程中,公司需注重用户体验,简化投保和理赔流程,以提升客户满意度。B2C系统开发也面临挑战:数据安全和隐私保护问题日益突出,需遵守严格的监管要求;技术投入成本高,中小型公司可能资源不足;系统集成复杂,需协调内部IT与外部合作伙伴。成功案例如某领先公司通过B2C系统实现线上销售增长30%,展示了数字化渠道的潜力。

2023年寿险行业在变革中寻求突破,产品体系再定位、公司能力强化和B2C系统开发是三大关键领域。未来,行业需持续创新,以客户为中心,拥抱科技,方能在挑战中抓住机遇,实现可持续发展。